我们先要弄清楚什么是医疗保险?

文章发布于:2021-08-09 18:20:10

它是指因疾病或意外被保险人到医疗机构进行治疗,在支出医疗费用之后,由对应的保障机构予以按比例、按范围、按额度进行报销。

医疗险发挥作用的前提是我们必须支付的相应的医疗费用,因为医疗险遵循的是损失补偿原则,没有损失就不补偿,而且补偿也是以实际损失为限。也就是说间接损失是不赔的,误工费、康复费、疗养费等等就需要靠重大疾病等保险去规避了。

医疗保险分为社会医疗保障(简称社保:包含职工医疗保险,城镇居民医疗保险,农村合作医疗保险,少儿医保等)和商业医疗保险。

社保为基础解决一般医疗费用

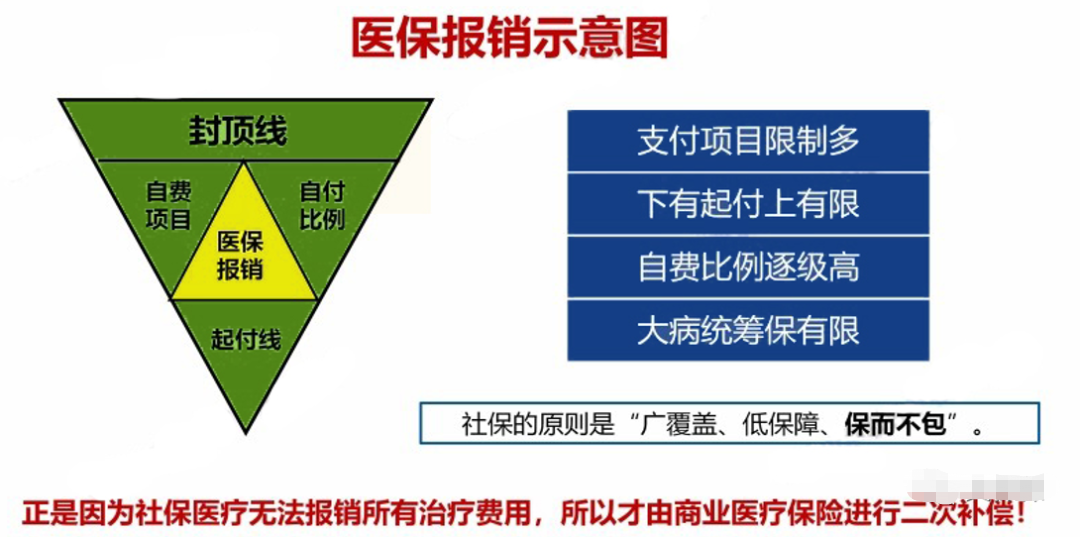

那社保如何报销呢?

首先社保报销有起付线,一般是几百块,起付线以下是不报销的,其次有一个封顶线,封顶线以上的部分也不报销,另外社保报销范围有限制只能报销当地社保内药物,进口药自费药报不了。

最后社保是按照比例进行报销,一般报销当地社保内药物的70%-90%,比例外的就需要自付,自付比例一般在10%-30%。所以可以报销的部分就剩中间那么一小块了。

在我国社保非常普及,覆盖率已经达到了95%以上,基本人人都有。但因病致贫看不起病的例子在生活中却时常见到,正是因为社保只是低水平的保,而不是包无法解决所有的治疗费用,所以才有商业保险进行二次补偿。

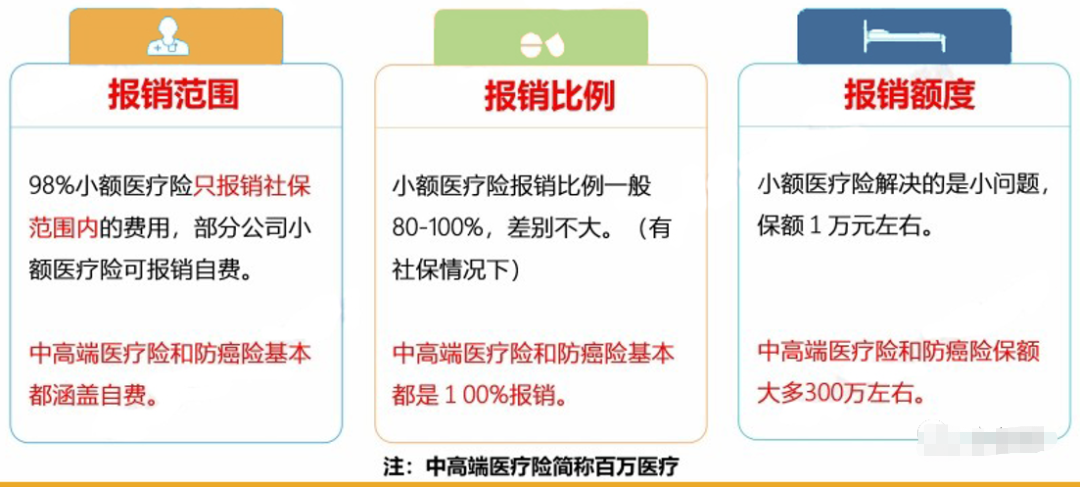

常见的商业医疗保险我们按照报销额度分为小额医疗(也叫万元护)和百万医疗

特点是低保费、低免赔、低保额,主要用于解决小额医疗费用,使用频率比较高。如果是给宝宝配置购买的话,非常实用,因为宝宝抵抗力差,非常容易住院,而且大部分都是小病,比如小孩高发的黄疸,支气管肺丨炎等住院都可以使用。

因为可以报销的额度高达百万,所以叫百万医疗,只有当住院的情况下才可以使用,有一万的免赔,特点是报销门槛高,额度也高,往往一年可以报销200万到600万,报销范围比较广不限社保内外用药,进口药自费药等都可以报销,社保报销后超过免赔额的部分100%报销,如果未先行社保报销按60%。

在优选购商业医疗保险的时候有哪些要素呢?

请看下图

买健康保险,无论是医疗还是重疾,健康告知都是一道绕不去的槛,它决定是否能顺利承保,也决定是否能顺利理赔,健康告知一般是在投保前有一些关于健康的问题会问到你,询问病史,住院记录,体检异常等,国内采用的是有限健康告知:问到你的需要告知,没有问到的不需要告知;香港采用的是无限健康告知:就是有关健康异常的需要事无巨细一一告知。

如果问到的没有异常我们称之为标准体,有异常称之为非标体。告知后,保险公司会再详细了解异常的情况,然后给出是否承保或者附加条件承保的结论,不同的产品询问的健康问题不一样,所以当健康有异常时,可以多询问几家公司对比,看哪家公司给出的承保结论更优。

为什么把健康告知放在第一个而不是其他保障呢?现在很多人都是亚健康多少有些指标异常,等你研究完保险责任或是多方对比产品之后,你会发现自己身体却买不了保险,或者给你责任除外,你又白白浪费时间,所以对于非标准体的客户来讲,我们健康告知放在第一个来讲。

小额医疗险解决的是小额风险,是否报销自费,报销比例80%还是100%?其实对于我们家庭影响并不大,毕竟自己承担也不多。

百万医疗(中高端医疗险)是一定要配备的,解决的是我们大额的医疗费用,对于保额来讲,中高端医疗险保额上基本都是上百万,已经能够满足正常的治疗需求,没必要刻意追求更高。

最终结论的是,报销范围和报销比例要根据自身的需求而定,适合自己才是最好的,但是保险产品的种类有很多,如何挑选一款性价比高的产品呢?黎明保险经纪人可以货比多家精选产品,让保险消费体验更满意。

免赔额其实比较好理解,就是不报销的部分,超过免赔额以上的部分报销,一般百万医疗的免赔额是1万;也有的1年没出险,第二年免赔额就降到9000;也有家庭成员共享1万的免赔额等等。

目前的商业医疗险,绝大多数都是一年期的产品,长期医疗险的很少。所以不论保险公司如何暗示,销售人员如何承诺,只要合同中没有出现“保证续保”四个字,那这款医疗险就100%不是保证续保的,目前市面上保证续保最长的是6年。

目前续保条件主要有三类:

第一类是审核续保,保险公司每年审核被保险人的年龄身体状况,过往理赔的因素有权决定是否给予续保。

第二类是承诺续保,保险公司条款明确约定,不会因为被保险人的健康状况和理赔情况而拒绝续保,但是它有可能会停售,停售针对所有人,一旦停售都无法续保。

第三种类是保证续保,保险公司在条款中明确约定,在保证续保期内无条件为被保险人续保,但保证期过后,会再次审核续保条件。

任何保险都是这样,有保障的内容,也有不保障的内容。没有任何医疗险敢说主要住院了咱们都报销,还是得看保险责任,免赔条款的。

一般常规的免赔责任主要有以下几类:

违法的:故意杀害、犯罪、吸毒、打架、酒后驾驶等等;自找的:高风险运动、美容整形、捐赠器官、实现性治疗等等;已有的:遗传性疾病、既往症等等;其他特殊:女性妊娠相关、核爆炸、战争、暴丨乱等等。除此以外的免责内容,都是保险公司为降低风险自己加上去的,这个不要太过分即可,但前提自己得了解清楚。

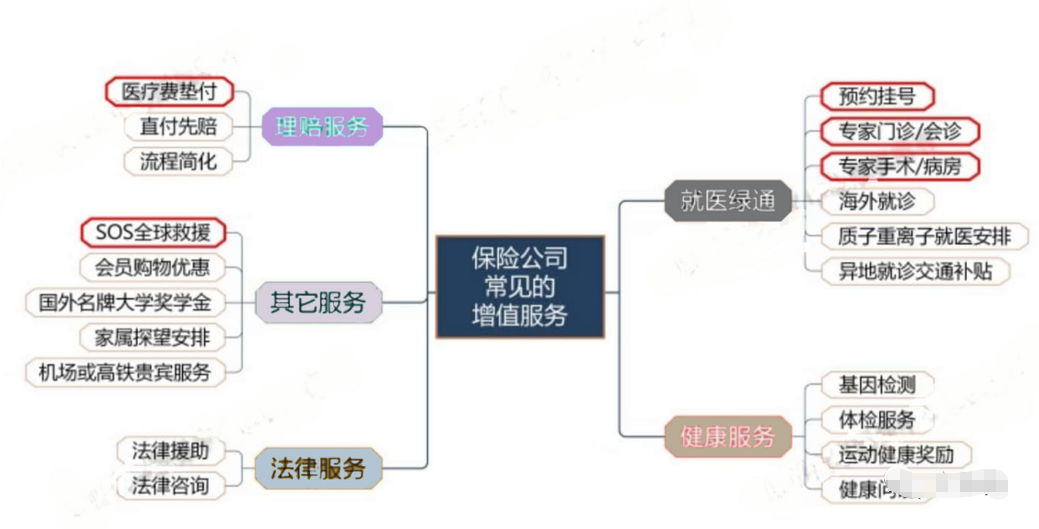

其核心内容是指根据客户需要,为客户提供的超出常规服务范围的服务,或者采用超出常规的服务方法提供的服务。好的增值服务能够解决燃眉之急,甚至超出保险合同本身的价值,比如说绿色就医通道如果能够约到知名专家做手术,是不是比赔一万块钱更有价值?有的客户买了保险却不知道有增值服务这一说,下图列举了一些常见的增值服务。

保险作为风险转移的最佳工具,但是因为保险条款比较复杂需要具有相关专业性,让很多人都不敢轻易去购买,选择专业的保险经纪人可以根据你的实际情况和需求设计方案,挑选产品货比多家,让你省时省心省力!